最近,关于恒大似乎有一些不太好的消息在网上流传。

据财新报道,中国银保监会正在调查恒大与盛京银行之间逾1,000亿元人民币(157亿美元)的交易。并披露了恒大和盛京银行的“结构化操作”。

此外,最引人关注的,或许还是关于恒大目前资金压力方面的讨论声。事实上,自从地产行业“三道红线”出台以后,关于恒大债务压力比较大的传言似乎就已经开始流传。

对于这些网上的小道消息,我们目前尚未证实。而且恒大树大招风,也不排除是友商所为。因此,我们对以上流言持保守疑惑态度。

据亿欧网报道,恒大集团内部人士表示,由于大环境方面的原因,该公司现金流的确存在一定压力,但该公司对于降负债的信心比较足,且相关财务数据暂时也还可以。

然而,恒大的股价似乎受到这些消息的影响,6月3日,截至收盘中国恒大报11.18元/股,跌幅为5.25%,总市值为1480.6亿港元;恒大物业报9.33元/股,在前一日的基础上再度下挫4.6%;报35.65元/股,下跌3.39%。

传言多了,人们或许多少会受些影响,下意识的会觉得无风不起浪。毕竟从去年到今年,关于恒大的缺钱的传言似乎有过不少。

资金压力频传:恒大到底缺不缺钱?

关于恒大缺钱的传闻,很多人可能都会想到去年年中的那则“谣言”。

去年8月份,市面上有消息称恒大集团向广东省政府提交了一份《关于恳请支持重大资产重组项目的情况报告》,其中信息显示恒大集团有息负债8355亿元,在128家金融机构借款2323亿元。

随后,恒大恒大集团发布"严正声明",称"恒大集团负债8000亿的消息为谣言"。恒大辟谣之后,市场反馈并不算积极,直到德银、摩根大通等数家投行为恒大背书之后,市场信心逐渐回稳。

客观的角度来看,不排除有人试图放出假消息来故意打压恒大市值的可能性。只不过,从一些细节上,似乎是容易给人一种恒大缺钱的感觉。

从财报表现来看,去年恒大的成绩单似乎不是那么的理想。

2020年恒大集团营收5072.5亿元,同比增长6.2%;净利润314亿元,同比下降6.4%;股东应占利润80.8亿元,同比下降53.3%。

值得一提的是,一家房地产商,却如同快销品一般的搞起了七折促销。例如2020年“金九银十”期间,许家印连夜召开集团营销大会,宣布“全国楼盘全线7折”,这给外人的感觉可能是为了快速回笼资金所采取的促销活动。为此恒大集团年报则指出,受新冠病毒疫情影响,集团进行了全国促销活动,实施销售价格优惠。

关于恒大资金压力的报道似乎是有些多,恒大“掌门人”许家印好像也坐不住了。

6月3日,恒大董事局主席许家印在恒大集团一年一度的战略合作伙伴交流会上,对恒大近期的情况作了一些简短的回应。其中,明确了恒大全面降档的期限,同时表示:“今年6月30日,恒大至少实现一条红线变绿。”

许家印的表态,感受到了他的决心,但看起来好像也佐证了目前恒大可能确实存在债务压力。

从房地产大环境来看,在外人看来当前的房地产行业似乎也是承压的。

此前,住建部、中国人民银行给房地产融资划定了“三条红线”,一是剔除预收款后的资产负债率大于70%;二是净负债率大于100%;三是现金短债比小于1.0倍。“三条红线”一出来,房地产管控也越来越严格。

从宏观经济的角度来看,房地产进入调整期,靠房地产拉动经济似乎也成了过去式,网上关于房地产商日子不好过的评论声似乎也不绝入耳。

在这样的环境下,即便是家大业大的恒大,如果关于其债务压力的传言过多,或许也容易让大众对其经营状况感到怀疑和担忧,这对于恒大而言可能不是什么好消息。对于恒大而言,无论如何或许需要解决好这些负面消息了。

债务传闻推翻的“多米诺”:舆论承压,各业务或内卷化?

恒大到底有没有债务压力?债务压力到底有多大?是否影响资金链?这些因素我们不得而知,只不过从恒大的角度来看,这些传闻的出现,对于其品牌而言可能意味着伤害,这对其各项业务发展而言,或许也会造成一定的阻碍。

频繁的资金链流言,以及其它各类负面,谨慎的朋友,可能会慎重对待恒大相关产品。

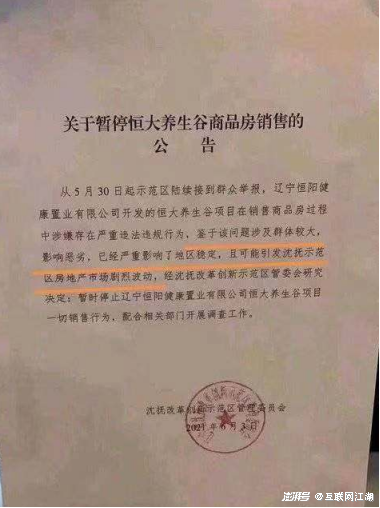

不只是债务方面承压的传闻,最近网上流传一张落款为沈抚改革创新示范区管理委员会的公告,内容是要暂停恒大养生谷商品房销售,而给出的理由则是“销售商品房过程中涉嫌存在严重违法违规行为”。

当然了,图片的真实性目前还不得而知,恒大方面似乎也没看到有关于此的回应,不过这样的消息流传对于恒大而言或许不是什么好消息。

公司出现负面,最着急的恐怕还是公关部或者市场部。而直接受到伤害的,可能是公司花出去的营销费。

根据此前发布的2020年财报显示,恒大集团销售及营销成本由2019年的人民币232.9亿元上升至人民币2020年的319.6亿元,增长37.2%。销售及营销成本与合约销售额的比率为4.4%,恒大对营销的重视程度可见一斑。

然而这么多钱砸进去,动不动就传出资金链紧张的消息,这或许会对其营销效果产生不好的影响。花了这么多营销费好不容易培养起来的用户信任力和认可度,因为所谓的资金链舆论,可能就会让部分人对恒大和恒大的产品产生怀疑。

同样受到影响的还有新业务的开展,例如这两年讨论声蛮多的恒大汽车。

今年上半年,新华社撰文评论:当前新能源汽车行业存在“虚假宣传”“虚火过旺”隐忧。文中点名了恒大汽车未有量产车在售,却市值高达5000亿港元的情况。反映在资本市场上,3月29日,恒大汽车盘中跌幅扩大,一度跌超过15%。

虽然恒大汽车已经单独分拆上市,但一些谨慎的朋友它们对恒大的质疑可能会迁移至恒大汽车上,进而对恒大汽车或许也会持质疑态度。毕竟汽车是大件,车企如果停产,后续服务、配件跟不上怎么办?这一点不得不考虑。

当然了,恒大汽车还未正式大规模量产问世,如果恒大能够正确处理资金问题,未来结果其实也未可知。

此外,还有一部分群体也会产生“不安全感”,那就是恒大的股民。

恒大股票最近的这种表现,自己能否确保安全抽身呢?这可能是很多股民都会考虑的问题。而且小散户,最容易被套(注:个人观点,不构成投资建议)。从股民的角度来看,恒大的资金问题一直被传播和讨论,很可能给股民一种不好的印象,这种印象或许会反映在资本市场。

不过令人欣慰的是,恒大在降债方面其实成效还是蛮显著的。自2020年3月底以来的一年内,其有息负债下降两千亿元,2021年有息负债计划再下降1500亿元,这也让人看到恒大的决心。再加上近段时间许家印亲自亮相声明,明确恒大全面降档的期限,相信恒大有能力处理好这件的,需要的可能只是时间而已。

最后,祝福恒大能够早日实现降档目标,届时与债务和资金相关的负面传闻也将自动消失,为自身发展营造良好的内外部环境。

发表评论 取消回复